南區國稅局表示,因應營業人專營或兼營以網路平臺、行動裝置應用程式(APP)或其他電子方式銷售貨物或勞務(下稱從事網路銷售)日漸普遍,財政部111年8月8日修正發布「稅籍登記規則」,自112年1月1日起稅籍登記新制上路,提醒從事網路銷售營業人注意相關規定。

該局說明,從事網路銷售營業人的網域名稱及網路位址如同實體營業人的營業地址,屬重要資訊,為健全稅籍資料的正確性及完整性,網路銷售營業人稅籍應登記項目新增「網域名稱及網路位址」及「會員帳號」,且應於網路銷售網頁及相關交易應用軟體或程式清楚揭露「營業人名稱」及「統一編號」,以方便消費者辨識,提升交易資訊透明度。因應新制即將上路,該局提醒營業人以下相關措施及輔導期間:

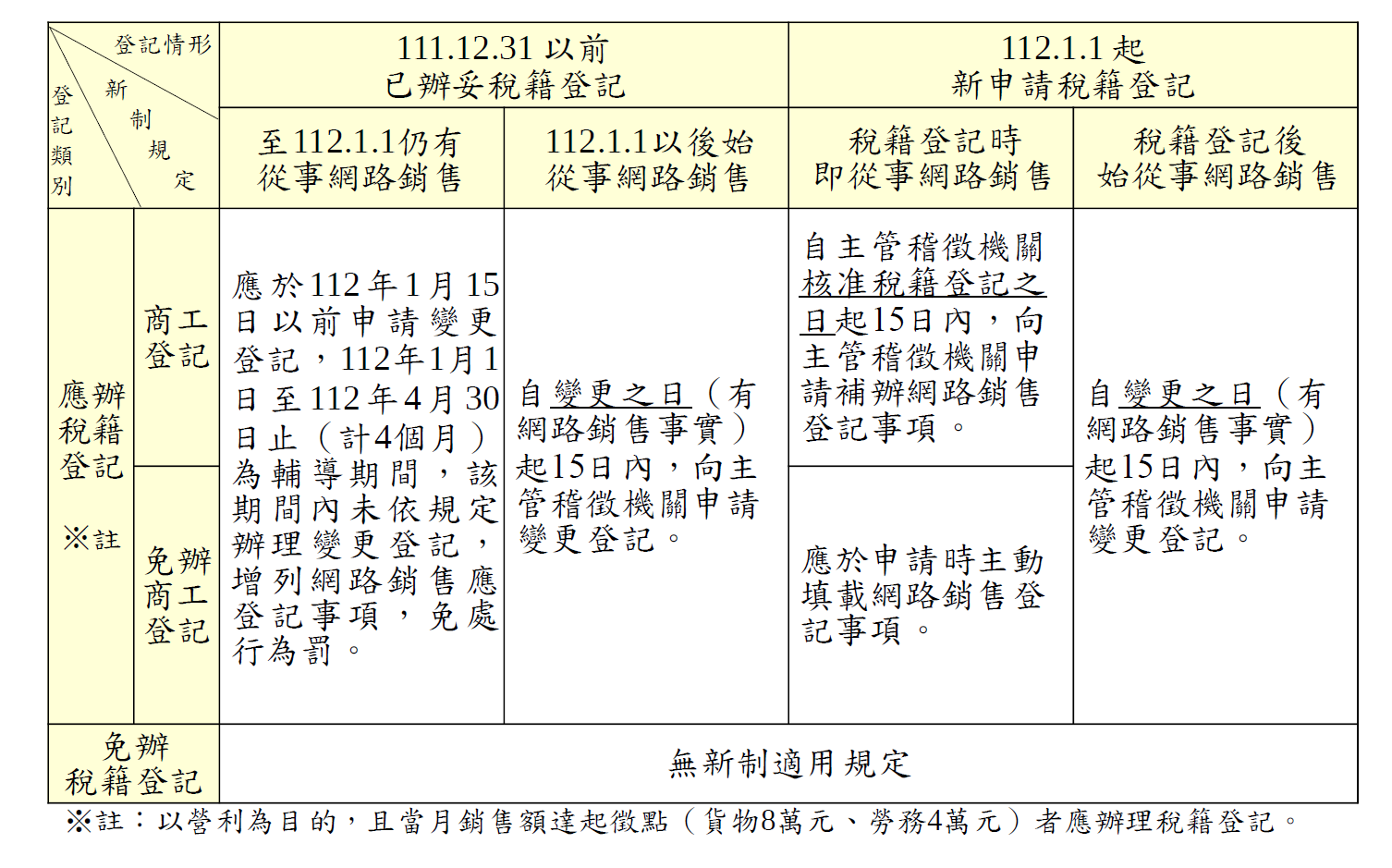

一、自112年1月1日起,營業人新申請稅籍設立登記且設立時即有從事網路銷售者,應依新制規定辦理。但個人以營利為目的,從事網路銷售者,當月銷售額未達營業稅起徵點【銷售貨物達新臺幣8萬元,勞務4萬元】,則暫免申請稅籍登記,尚無新制規定的適用。

二、營業人於112年1月1日以後辦妥稅籍設立登記,惟其後始從事網路銷售;或111年12月31日以前已辦妥稅籍登記,而於112年1月1日以後始從事網路銷售;或111年12月31日以前已辦妥稅籍登記且至112年1月1日仍有從事網路銷售,均應於規定期限內申請變更登記,增列前揭網路銷售應登記事項,並公示稅籍登記資訊。

三、為利111年12月31日以前已辦妥稅籍登記且至112年1月1日仍有從事網路銷售的營業人有充分時間依循新制規定辦理,財政部已訂自112年1月1日至同年4月30日止(計4個月)為輔導期間,營業人於輔導期間內未依規定辦理變更登記增列網路銷售應登記事項者,免處行為罰。112年5月1日起輔導期屆滿後,該等營業人未依前開規定申請變更登記者,將依加值型及非加值型營業稅法第46條第1款有關未依規定申請變更登記的規定處罰。

申辦管道

1.線上申辦-申辦項目

(1)營業人申請登記網路銷售稅籍應登記事項(免用憑證)

*記帳業者可檢附委任書代理營業人申請

(2)申請變更登記(稅籍登記專用)(需用憑證)

https://www.etax.nat.gov.tw/etwmain/tax-info/new-system-of-tax-register-registration-for-online-transactions-tax-refund-area/online-application-registration-items

2.紙本寄送

https://www.etax.nat.gov.tw/etwmain/tax-info/new-system-of-tax-register-registration-for-online-transactions-tax-refund-area/regulations-and-applications